Tax Loss Harvesting es un método sumamente útil para pagar menos impuestos legalmente, pero necesitas saber cómo hacerlo correctamente. Veamos qué es la recolección de pérdidas fiscales o Tax Loss Harvesting y cómo aprovechar este método en el 2024.

📖 En pocas palabras

Tax Loss Harvesting

(Recolección de pérdidas fiscales)

Vender una inversión con pérdidas, con el objetivo de pagar menos impuestos en las inversiones con ganancias.

❓ ¿Qué es Tax Loss Harvesting? (Recolección de Pérdidas Fiscales)

Tax Loss Harvesting o la recolección de pérdidas fiscales es una forma de aprovechar las pérdidas en tus inversiones con el fin de pagar menos impuestos o income taxes.

Normalmente, cuando vendes una acción con ganancias, debes pagar impuestos por esa ganancia.

Dependiendo del tiempo que hayas tenido esa inversión, puedes deber el impuesto sobre la renta ordinario ( en inglés: ordinary income tax) o el impuesto sobre las ganancias de capital ( en inglés: capital gains tax).

La ley de impuestos te permite compensar las ganancias de capital con pérdidas de capital. Esto significa que puedes usar las pérdidas de tus inversiones para reducir los impuestos que pagas sobre tus ganancias.

De hecho, si tus pérdidas son lo suficientemente grandes, puedes eliminar tus impuestos por completo.

Con una planificación adecuada, puedes recolectar las pérdidas fiscales de manera eficiente y usar estas pérdidas para reducir tu factura de impuestos sobre tus inversiones ganadoras.

Es importante recordar que Tax Loss Harvesting no aplica a las cuentas de jubilación, ya que en estas no pagas impuestos hasta que retiras el dinero, y cualquier pérdida realizada en estas cuentas no puede utilizarse para compensar los ingresos en las cuentas sujetas a impuestos o taxable accounts.

💵 Cómo hacer Tax Loss Harvesting

Para hacer Tax Loss Harvesting o la recolección de pérdidas fiscales correctamente, por lo general deberás seguir al menos 3 pasos:

- Vender una inversión que ha perdido valor

- Vender una inversión que ha ganado valor

- Usar la pérdida para compensar las ganancias de capital ( en inglés: capital gains)

- Opcional: También puedes sustituir cualquiera de las inversiones vendidas por otras similares con el fin de mantener la exposición de inversión deseada. Esto se hace debido al Wash-Sale rule o venta de lavado.

La mayoría de los inversionistas suelen hacer Tax Loss Harvesting al final del año, cuando el panorama de las ganancias y pérdidas se aclara.

Para entenderlo mejor, veamos un ejemplo.

Ejemplo de Tax Loss Harvesting

Imagina que estás revisando tu cartera de inversión y notas que tus acciones en empresas tecnológicas han subido mucho, mientras que otras acciones han perdido valor.

Como resultado, ahora tienes gran parte del valor de su cartera invertida en el sector tecnológico y quieres reducir tu factura de impuestos al vender algunas de esas empresas tecnológicas.

Así que vendes algunas acciones tecnológicas y usas esos fondos para reequilibrar tu portafolio. Al vender estas acciones, acabas realizando una ganancia sujeta a impuestos.

Aquí es donde puedes usar Tax Loss Harvesting o la cosecha de pérdidas fiscales a tu favor.

Si también vendes las acciones que han perdido valor, podrías usar esas pérdidas para compensar las ganancias de capital de la venta de las acciones tecnológicas, reduciendo así la cantidad de ganancias sujeta a impuestos.

Además, si tus pérdidas son mayores que las ganancias, puedes usar las pérdidas restantes para restar hasta $3,000 dólares de tus ingresos sujetos a impuestos. Cualquier cantidad que supere los $3,000 dólares puede ser restada en tu declaración de impuestos en el futuro.

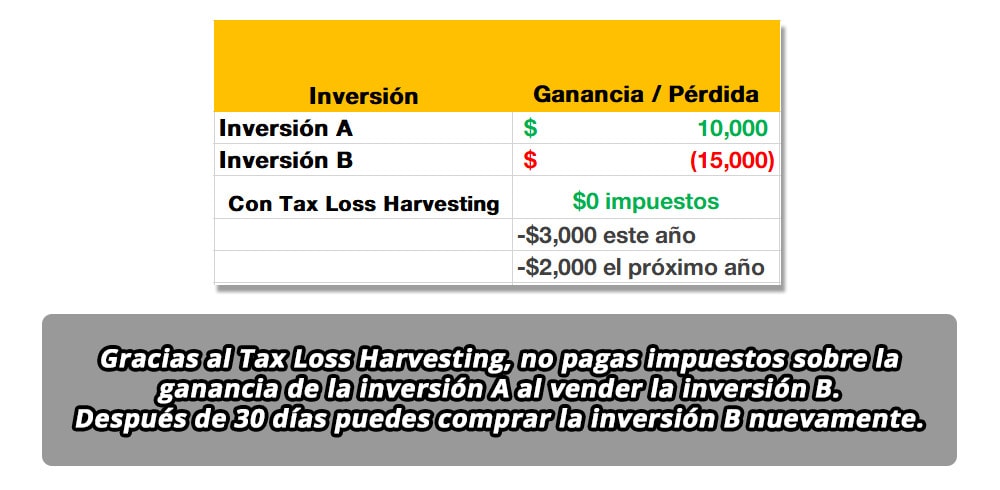

Por ejemplo, supongamos que tienes una ganancia de $10,000 dólares al vender unas acciones que compraste hace menos de un año (Inversión A).

Como has mantenido las acciones durante menos de un año, la ganancia se considera una ganancia de capital a corto plazo ( en inglés: Short-Term capital gain) y deberás pagar una tasa de impuestos más altas que al tener esta inversión por más de un año.

Al mismo tiempo, también vendas acciones con una pérdida de capital a corto plazo de $15,000 dólares (Inversión B).

La pérdida de $15,000 dólares compensaría la totalidad de la ganancia de $10.000 dólares de la inversión A, lo que significa que no tendrías que pagar impuestos por estas ganancias, y además podrías utilizar los $5.000 dólares de pérdida restantes para compensar $3.000 dólares de tus ingresos ordinarios ( en inglés: ordinary income).

Además, podrías usar la pérdida de los $2.000 dólares que restan para compensar tus ingresos en futuros ejercicios fiscales.

Hacer este puede ahorrarte mucho dinero en impuestos, y es una forma completamente legal e inteligente de hacerlo.

🛑 Limitaciones al hacer Tax Loss Harvesting

Como en cualquier tema relacionado con los impuestos, existen normas y limitaciones:

La cosecha de pérdidas fiscales o Tax Loss Harvesting no es útil en las cuentas de jubilación, como un 401(k) o un IRA, porque no se pueden deducir las pérdidas generadas (ya que las cuentas de jubilación tienen los impuestos diferidos).

Al realizar este tipo de transacciones, también debes tener en cuenta la regla de la venta de lavado o Wash sale rule, que establece que, si vendes una inversión con pérdidas y compra la misma inversión o una “sustancialmente idéntica” dentro de los 30 días anteriores o posteriores a la venta, no será posible hacer Tax Loss Harvesting sobre esta venta.

También existen restricciones para utilizar determinados tipos de pérdidas para compensar ciertas ganancias: una pérdida a largo plazo se aplicaría primero a una ganancia a largo plazo, y una pérdida a corto plazo se aplicaría a una ganancia a corto plazo. Veamos cómo funciona esto:

Ganancias y pérdidas a corto plazo y largo plazo

Una ganancia de capital ( en inglés: capital gain) es la cantidad de ganancias que recibes de una inversión. En Estados Unidos, existen dos categorías de ganancias de capital: ganancias realizadas (en inglés: realized) y no realizadas (en inglés: unrealized).

Una ganancia de capital no se realiza hasta que la vendes, momento en el que se convierte en realizada o realized.

Por ejemplo, si compras una acción a $50 por acción y sube a $60 por acción, tienes una ganancia no realizada de $10 por acción. Si vendes las acciones a $60 por acción, tendrás una ganancia de capital realizada de $10 por acción.

Lo mismo ocurre con las pérdidas de capital.

Si compras una acción a $50 por acción y el precio baja a $40 por acción, tienes una pérdida de capital no realizada de $10 por acción. Esa pérdida se convierte en una “pérdida realizada” solo si la vendes.

A efectos fiscales, las ganancias y pérdidas de capital se dividen en corto y largo plazo.

A Corto Plazo

Una ganancia o pérdida a corto plazo ( en inglés: short-term) se refiere a una acción que has mantenido durante un año o menos. Esa ganancia o pérdida se convierte en a largo plazo si has mantenido la acción durante más de un año.

La distinción entre corto y largo plazo es fundamental a efectos fiscales.

Las ganancias de capital a corto plazo están sujetas a los mismos impuestos de los ingresos ordinarios o como se le conoce en inglés, ordinary income. Pagarás la misma cantidad de impuestos sobre estas ganancias que la que pagarías por tu sueldo o salario.

A Largo Plazo

Las ganancias de capital a largo plazo se benefician de un tipo especial sobre las ganancias de capital. Es decir, al mantener las inversiones por más de un año, por lo general pagarás menos impuestos.

Compensación de las Ganancias de Capital con Pérdidas

Tus pérdidas de capital pueden compensar tus ganancias de capital en una base de dólar por dólar.

Por ejemplo, si tienes $2,000 de ganancias de capital y $2,000 de pérdidas de capital, tu ganancia de capital neta será cero. No tendrás que pagar ningún impuesto sobre las ganancias de capital, aunque hayas generado $2,000 en ganancias.

Recolección Automática de Impuestos (Automated Tax Loss Harvesting)

Para muchos inversores, hacer un seguimiento de la base de costo de las inversiones puede llevar mucho tiempo. Esta es un área en la que los robo-asesores o robo-advisors pueden ayudar.

Un robo-asesor es un sistema automático que gestiona tu cartera de inversión mediante el uso de algoritmos.

Uno de los beneficios de los robo-asesores es su capacidad para implementar una estrategia automatizada de recolección de impuestos o Tax Loss Harvesting.

Los programas de recolección de pérdidas fiscales de los robo-asesores como Betterment automatizan todo el proceso. Al usar Betterment, un algoritmo recorre las carteras con regularidad, buscando oportunidades para recolectar pérdidas para compensar las ganancias de capital.

Esas pérdidas se reinvierten inmediatamente en acciones similares, pero no idénticas, lo que te permite evitar la regla de venta de lavado o wash-sale rule.

El resultado neto es que se mantienen las asignaciones de la cartera y se minimizan los impuestos.

Cómo evitar un wash sale o venta de lavado

La llamada “venta de lavado” (wash sale) se produce si vendes una acción con pérdidas y luego la vuelves a comprar en un plazo de 30 días.

Por ejemplo, si compras una acción a $10 por acción, la vendes a $8 por acción y luego la vuelves a comprar inmediatamente, has provocado una venta de lavado.

Una venta de lavado impide el uso de la pérdida como deducción fiscal.

Además, tendrás que añadir el importe de la pérdida a la base del costo de las acciones que volviste a comprar.

En el ejemplo anterior, no podrías reclamar la pérdida de $2 por acción como pérdida fiscal.

En cambio, tendrías que añadir esos $2 por acción a la base de costo de tus nuevas acciones.

A efectos fiscales, sería como si hubieras pagado $10 por acción por las nuevas acciones adquiridas, en lugar de $8.

Las ventas de lavado pueden ser difíciles de evitar porque el IRS tiene una normativa algo imprecisa sobre el tema.

Según el IRS, una venta de lavado se activa incluso si compras una acción “sustancialmente idéntica” en un plazo de 30 días.

Esto significa que puedes provocar una venta de lavado si vendes un fondo del S&P 500 con pérdidas y utilizas ese dinero para comprar otro fondo del S&P 500.

Tendrás que prestar especial atención a las normas de la venta de lavado si estás comprando otra acción para sustituir la que has vendido.

Los robo-asesores pueden ayudarte a evitar las ventas de lavado a través de su algoritmo activo.

La conclusión de las ventas de lavado es que hay que tener cuidado para evitarlas. Si tu pérdida es rechazada, significa que has vendido tu acción sin ningún beneficio fiscal.

Esperamos que nuestra guía sobre qué es Tax Loss Harvesting y cómo hacerlo te aclare las dudas sobre esta maneta inteligente de pagar menos impuestos legalmente.

Si tienes más preguntas o dudas sobre la recolección de pérdidas fiscales, déjanos un comentario en la parte de abajo y haremos lo posible por ayudarte.